Dossier

Jeu Vidéo : état des lieux 2010

Jeu Vidéo : état des lieux 2010

GfK a constaté que la part de chaque console était beaucoup mieux répartie d'une console à l'autre, la part de la DS plongeant littéralement d'une année sur l'autre pour être à 9% ce semestre. Si le top 100 progresse, les petits jeux du fond de catalogue souffrent énormément. On oeut ainsi dire que la qualité des grosses sorties a permis au top 100 de tirer le marcher vers le haut, alors qu'il y avait statistiquement moins de nouveautés en 2010 qu'en 2009 (23% de moins, avec 913 nouveautés en 2010). On constate donc une rationnalisation de la part des éditeurs, avec un travail privilégiant la qualité à la quantité, dont on mesure les effets sur la performance du top 100.

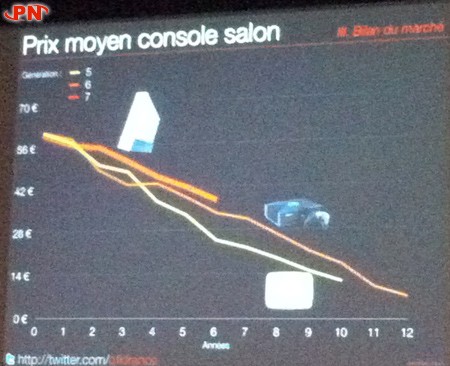

Le prix des jeux a peu évolué par rapport à l'an dernier, à 38 euros en moyenne. Le prix de vente est légèrement supérieur au prix moyen de la génération précédente. On a constaté que le prix de vente d'un jeu avait légèrement augmenté, notamment sur Wii en passant de 42 à 44 euros. L'analyse des prix des jeux depuis 2004 a montré que les prix avaient peu évolué, changeant peu ou pas jusqu'à 11 mois après leur sortie.

Pour la fin de l'année, on ne s'attend pas à de grands bouleversements sur le marché des consoles, aucune console n'étant prévue en France sur la fin de l'année. La sortie de nouveaux accessoires comme Kinect et le PS Move va dynamiser la vente d'accessoires, tandis que la line-up de la fin d'année révèle de nombreux jeux de bonne qualité de la part des éditeurs. D'ici la fin de l'année, les ventes de jeux devraient connaître une baisse en valeur de l'ordre de 5%, en raison de la phase du cycle dans laquelle on se trouve.

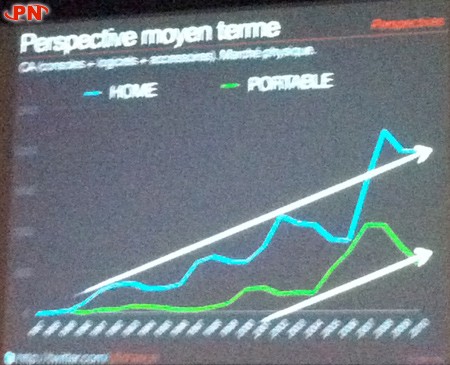

La croissance ne devrait revenir qu'en 2013-2014, avec une reprise apparente dès 2012 qui se confirmera de façon forte ensuite en années 1 et 2 du nouveau cycle de consoles. Nous sommes donc maintenant dans le creux d'une vague qui reste néanmoins supérieure à la génération précédente. La marge de progression est forte car seuls 50% des foyers sont équipés. D'un point de vue technologique, on attend beaucoup de la 3D et de la 4G : la 3D est un vecteur fort, la 3DS en 2011 le confirmera ; et la 4G va donner un coup de fouet aux jeux sur appareils nomades grâce au très haut débit mobile et les possibilités que cela offre. GfK estime qu'en 2015, le marché du jeu vidéo sera à 4 milliards d'euros.

Le prix des jeux a peu évolué par rapport à l'an dernier, à 38 euros en moyenne. Le prix de vente est légèrement supérieur au prix moyen de la génération précédente. On a constaté que le prix de vente d'un jeu avait légèrement augmenté, notamment sur Wii en passant de 42 à 44 euros. L'analyse des prix des jeux depuis 2004 a montré que les prix avaient peu évolué, changeant peu ou pas jusqu'à 11 mois après leur sortie.

Pour la fin de l'année, on ne s'attend pas à de grands bouleversements sur le marché des consoles, aucune console n'étant prévue en France sur la fin de l'année. La sortie de nouveaux accessoires comme Kinect et le PS Move va dynamiser la vente d'accessoires, tandis que la line-up de la fin d'année révèle de nombreux jeux de bonne qualité de la part des éditeurs. D'ici la fin de l'année, les ventes de jeux devraient connaître une baisse en valeur de l'ordre de 5%, en raison de la phase du cycle dans laquelle on se trouve.

Perspectives de GfK à moyen-terme

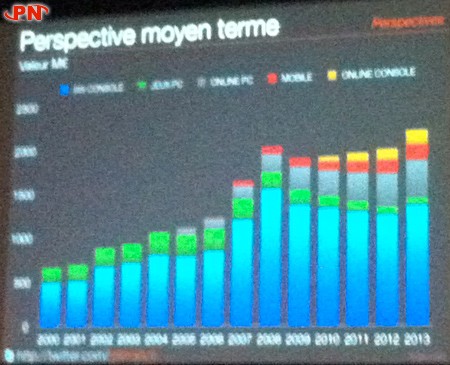

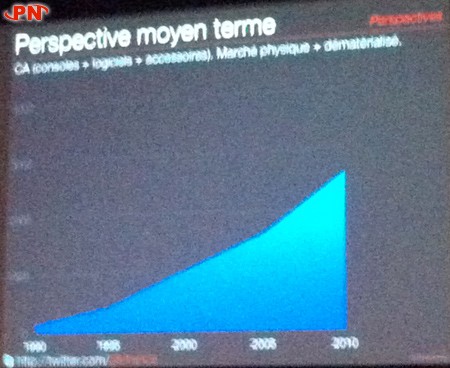

Le SELLa invité GfK a partagé quelques informations sur les perspectives du marché à moyen-terme, car savoir ce qui va se passer dans les 6 prochains mois est plus simple que de savoir ce qu'il va se passer d'ici 4 ans ! Ainsi, GfK a confirmé le fait que le secteur du jeu vidéo était dans un tunnel de croissance, avec des pics toujours plus importants et des baisses toujours apparentes en fin de cycle. L'apparition de nouveaux modes de distribution a permis de limiter la baisse du secteur du logiciel à 1.7 milliard d'euros.La croissance ne devrait revenir qu'en 2013-2014, avec une reprise apparente dès 2012 qui se confirmera de façon forte ensuite en années 1 et 2 du nouveau cycle de consoles. Nous sommes donc maintenant dans le creux d'une vague qui reste néanmoins supérieure à la génération précédente. La marge de progression est forte car seuls 50% des foyers sont équipés. D'un point de vue technologique, on attend beaucoup de la 3D et de la 4G : la 3D est un vecteur fort, la 3DS en 2011 le confirmera ; et la 4G va donner un coup de fouet aux jeux sur appareils nomades grâce au très haut débit mobile et les possibilités que cela offre. GfK estime qu'en 2015, le marché du jeu vidéo sera à 4 milliards d'euros.

Cette année 2010 est donc marqué par un ralentissement net de l'activité, et un recentrage des éditeurs sur des jeux de qualité, ce que confirme le catalogue de fin d'année des éditeurs. Les jeux sont encore vendus dans le commerce, qui réalise encore 80% du chiffre d'affaires du secteur. Il faut donc compter sur ce canal de distribution, même si d'autres solutions apparaissent. En tout cas, le marché est désormais dans une période de récession après plusieurs années fastes de croissance forte, et il faudra attendre 2014 pour voir le prochain pic du secteur, que l'on espère toujours plus élevé pour le bien de tout le secteur du jeu vidéo !

- « Page Précédente

- 123

- Page suivante »

Cet article vous a intéressé ? Vous souhaitez réagir, engager une discussion ? Ecrivez simplement un commentaire.